NEWS

市场正在降低对风险资产和政府债券的兴趣,为全球经济增长具有弹性、通胀在更长时间内保持较高水平的“不着陆”情景做准备。

几个月来,投资者一直押注全球经济增长放缓到足以给通胀降温,并说服鹰派央行暂停加息。但最近的数据显示,就业市场依然紧张,这让交易员们开始设想一种新的情景,即经济增长稳住阵脚而通胀依然居高不下。

这意味着利率也可能被推高——这对风险资产不利。全球股市周三触及一个月低点,而华尔街周二经历了今年迄今为止最糟糕的一天。

EdenTree资管固收部门主管David Katimbo-Mugwanya表示:

“我们已经从软着陆走向了不着陆。不着陆意味着(融资)环境仍将偏紧。”

美国1月份就业增幅急剧加大,美国和德国的通胀保持在高位,而美国和欧洲的商业活动2月份出现反弹。

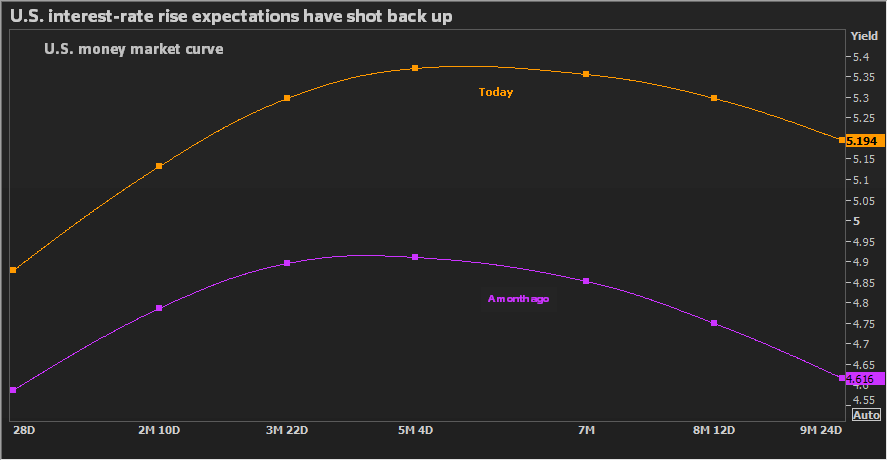

投资者现在已经放弃了对美联储今年晚些时候降息的预期,转而重新押注进一步加息。目前预计美国利率将在7月份达到5.3%左右的峰值,高于2月初预计的4.8%左右。

德意志银行本周将欧洲央行终端利率预期从此前的3.25%上调至3.75%。

宏观经济研究机构Acorn Macro Consulting创始人理查德·迪亚斯表示:

“中国重新开放、欧洲天然气危机缓解以及美国消费者支出强劲,对市场来说可能是利空而非利好。我们正处于一个好消息就是坏消息的局面。”

牛顿资管混合资产主管保罗·福勒表示:

“如果工资增速和需求保持高位,那么美联储将进一步加息,这对股票或债券市场来说不是一个好环境。”

美国10年期国债收益率在4%附近,接近去年11月以来的最高水平,高于1月份3.3%的低点。因加息押注提振美元,一项衡量美元兑其他主要货币汇率的指数将出现5个月来的首次月度上涨。

跟衰退风险说ByeBye?

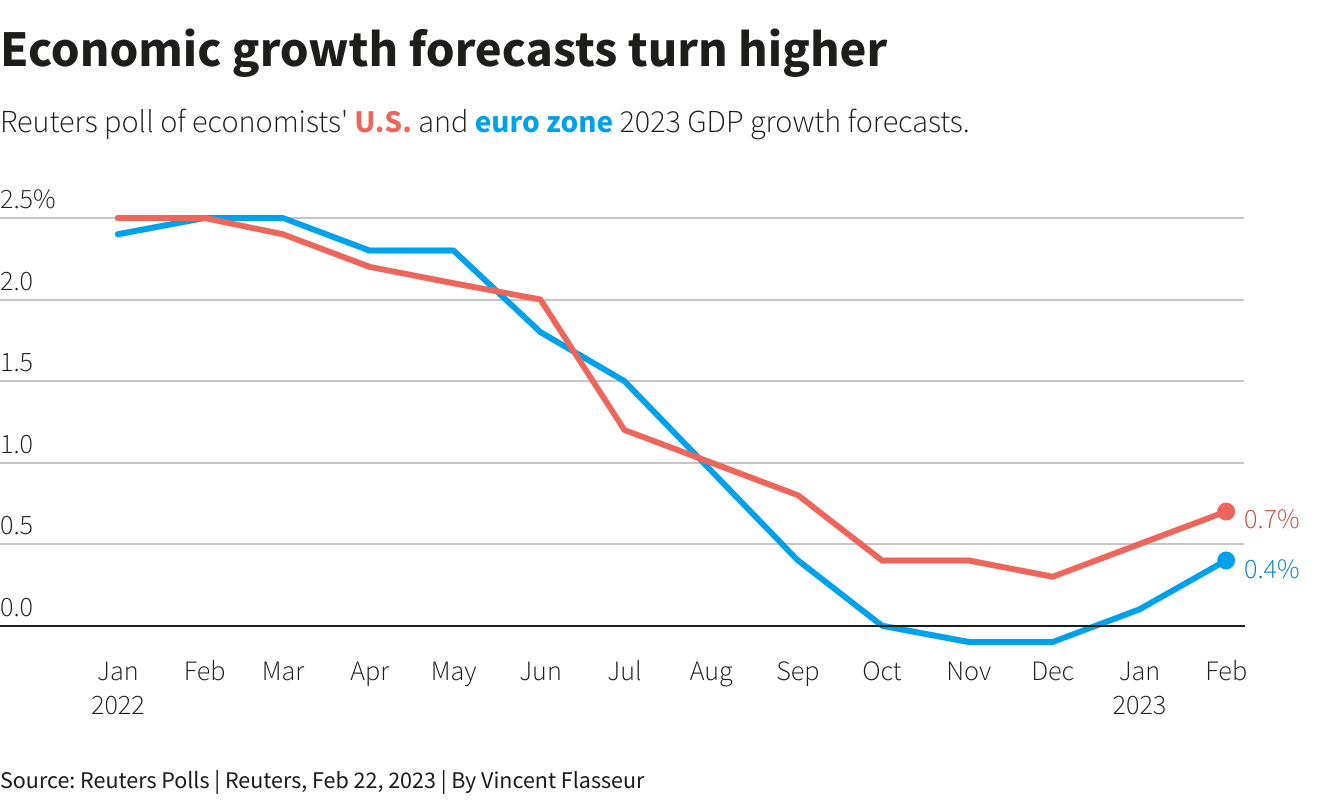

去年12月,大多数经济学家预计美国经济今年将小幅萎缩,但目前的普遍预期是增长0.7%。美联储官员暗示,他们可能会在比此前预期更长的时间内继续加息。

随着能源价格大跌,欧元区衰退预期在1月中旬基本消退。接受路透社调查的经济学家认为,随着经济增长保持稳定,到2025年,欧元区的通胀率仍将高于2%的目标。

Lombard Odier资管宏观主管弗洛里安·埃尔波表示,预估轨迹是轻度经济衰退和通胀回落。但这一共识正受到数据的挑战。

许多投资者仍然认为通胀将会消退,并认为近期强劲的数据可能受到偶发性因素的支持,如反常的暖冬和消费者在疫情期间积累的剩余储蓄。

Spouting Rock资管首席策略师里斯·威廉姆斯表示:

“随着今年逐渐明朗和天气恢复正常,应该会有更多经济放缓的迹象,而且在进入下半年之际,不会再有被压抑的储蓄可供消费。”

Great Hill Capital驻纽约董事长兼董事总经理托马斯·海斯表示,美国经济仍有可能软着陆,因美国租金成本下降开始对通胀发挥作用,且消费者耗尽储蓄,劳动力市场参与率上升,有助于遏制薪资增长。

“如果油价没有突破100美元,在美联储暂停加息后,通胀将很难重新抬头。”

弗洛里安·埃尔波表示,自1月份以来,他没有大幅调整自己基金的配置,但很高兴没有看到股票面临更多的风险。